自分から医療保険や生命保険に喜んで入りたいと思う人は少ないだろう。

多いのはテレビ番組などで病気の怖さを見て不安になった時に入ろうかなという気分になったり、保険の営業に勧められてとりあえず加入するというパターンだと思う。

では、あなたが加入した保険はあなたの希望を満たした設計になっているだろうか。

確かに保険の形という物は基本的に決まっており、希望どおりに自由自在に設計するのは非常に難しい。けれども、保険の営業の能力やアイデア、やる気によって希望に近い形にする事はできる。

それでは例をあげてみよう。

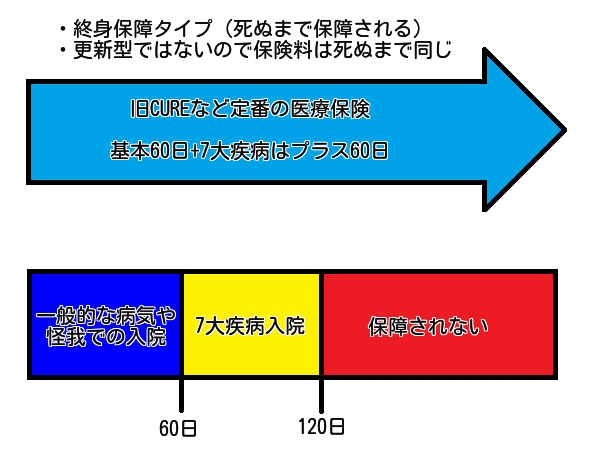

例えば今私はこのようなタイプの医療保険に加入している。

※表は全て入院日額1万円の保険料 日額5千円なら大体半分の保険料となる

終身保障(保障は死ぬまで続き、保険料もずっとあがらない)で一般的な病気や怪我で入院した時は60日まで保障され、7大疾病はさらに60日保障が延長されるタイプ。

保険会社は違えど同じような形の医療保険に加入している人は多いだろう。入院日数が短くなってきた昨今、無駄が少なく保険料が安いのがポイントだ。

※7大疾病とはガン、心疾患、脳血管疾患、糖尿病、高血圧性疾患、肝硬変、慢性腎不全の7つを指す。

しかしながら、私はこの医療保険に少し不満を持っていた。保険料は安くていいのだが、7大疾病以外の入院限度が60日しかない事と7大疾病の入院限度が120日しかないのが少し不安だった。

確かに最近は入院させてくれる日数が非常に短くなっている。普通の病気なら1週間程度、最も入院が長引く部類に入る脳血管疾患でも平均は93日だ。平均で考えるとこの保険で理論上入院日数はカバーできる計算になる。これで十分と考える人も多いだろうし正解だと思う。

ただし、あくまで平均であって例えば複雑骨折などの場合、軽く60日は超えるし、7大疾病もケースに寄っては数百日の入院を余儀なくされる事もある。

そんなのは稀なケースだから考えなくても良いという考えも正解だし、不安だからなんとかしたいと考えるのも正解だ。私の場合はそれが後者だという事だ。

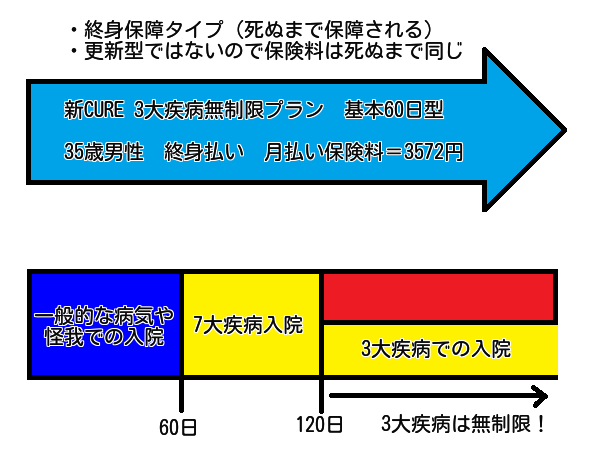

そんな時、オリックス生命から新キュアという商品が発売された。基本はこのような形の保険となる。

前の保険から変わった点は7大疾病の内3大疾病の入院が無制限になった事だ。

これで例え3大疾病で200日入院しようが300日入院しようが無制限に保障される事になる。前の保険よりは安心感が増す形となった。※3大疾病はガン、心疾患、脳血管疾患の3つを指す。

けれども、残りの4つの限度日数は以前のまま120日が限度となっており、不安が残る。ではその不安を完全に払拭したこの形ならどうだろう。

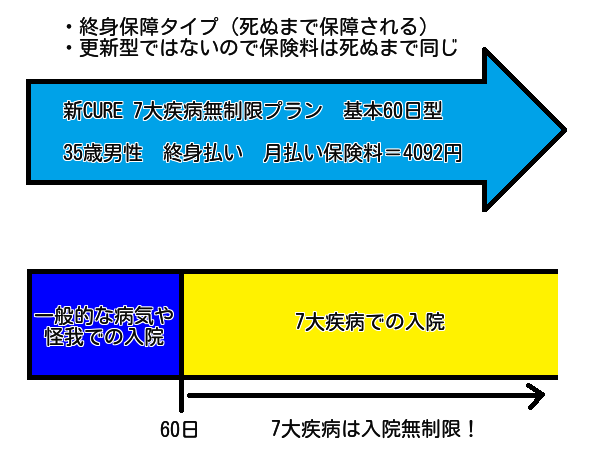

基本の60日は同じだが、この形は7大疾病全ての入院が無制限になる。

これなら7大疾病でいくら入院しようが無制限に保障されるので全く不安はなくなった。

しかしながら、一般的な病気や怪我の日数は依然として60日しかない点と、7大疾病を無制限にした事で保険料が上がってしまった点に不満が残る。

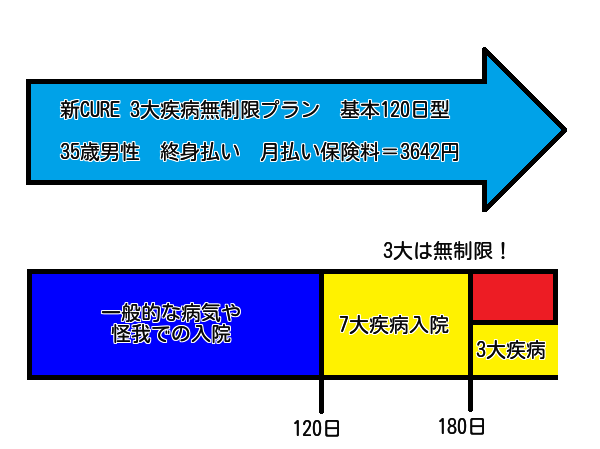

私の希望は①一般的な病気や怪我の入院限度をもう少し長く、②7大疾病も長めに、その内3大疾病は入院が長期化する事も多いのでより長め、③保険料を抑えたいの3点だ。それらを踏まえて考えたのがこの形だ。

終身保障と保険料が変わらない事を書き忘れたが、他のプランと同じ終身保障で保険料は変わらない。

一般的な病気、怪我の限度を120日に変更し、7大疾病は180日限度に、その内の3大疾病は無制限にし、保険料はかなり抑えられている。これで私の希望はほとんど満たされた設計になった。まずまず満足だ。

このように同じ保険でも頭をひねり、視点を変えれば希望に近づける事ができる。

このくらいの簡単な設計なら保険営業を生業にしている人間なら誰でもできると思うだろうが、案外できない人も多いのが現状だ。

理由は希望を聞いて悩みながら設計するより、決まった形を押し付けて無理やり納得させる方が簡単、もしくはそれ以前の問題で設計する能力がないからといったところだろう。

私は以前にも記事に書いたが、保険は安い買い物ではない。月払い1万円でも1年で12万円、30年なら360万円にもなる高額な買い物だ。

知り合いだからといって中身を理解しないままに言われるがまま360万円の買い物をする人はいないだろう。

資格を持っているから優れているとは一概には言えないが、最低でもFP技能士2級、AFP以上のファイナンシャルプランナーに保険を設計してもらう事をおすすめする。

![]()

今回はこのように少しひねっただけの設計をしてみたが、他にも違う商品を組み合わせたり、マニアックな設計もある。

最後に、医療保険は損をするから入る必要がないと言う人が時々いるが、保険というものはそもそも儲ける為に加入するものではない。

損をするという表現は間違いではないし、私自身病気や怪我、死亡した時のリスクに対応できるだけの貯蓄がある人に保険は不必要だと思っている。

ただし、今現在それだけの貯蓄がない人、お金を貯めるのが苦手な人の中で入院の不安を抱えている人はどうすればよいのか。

机上論で損をしない考え方を示すのは非常に簡単だ。車や家もお金を借りずに現金で払えば余計な金利を払う必要がないのは誰でも分かっている。

けれども全ての人が考えたように行動できるわけではない。毎月2万円貯めようと思っても欲しい服があって1万円しか貯められない事もあるし、大きな買い物がしたくなって貯金を下ろす事もあるだろう。

私は、そのような行動を勿体無いとは思うが、間違っているとは決して思わない。人間はロボットではないのだから。

保険も同じでお金を貯めて入らずに済ませる事ができれば絶対に損はしないので最上だが、備えがなくても安心を得る為に損をしてでも保険に入るという事も決して間違いではないのだ。

保険営業の方はそのような人たちが少しでも損をしないで安心できる保険を設計してあげて欲しい。